Формування організаційної структури банку. Курсова робота Організаційна структура банків

Організаційна структура комерційного банку, Як і будь-якого підприємства, залежить від багатьох факторів, головним з яких є забезпечення економічної ефективності. Тому цілком природно, що у невеликому місті банк має одну структуру, а у великому фінансовому центрі, такому як Москва, зовсім іншу. Структура банку з великою кількістю відділень має мало спільного зі структурою банку без відділень. Неможливо знайти два банки, які б мали однакову структуру. Крім того, з часом відбувається зміна структури банку, яка також може значно відрізнятися від тієї, яка, наприклад, була десять років тому. Так як рух - це життя, а банк можна уявити якимось складним організмом, то тут постійно відбувається зміна набору відділів і комітетів, склад керівних органів відповідно до вимог роботи банку, новими завданнями та цілями банку і т.д. незважаючи на постійні зміни, структура банку повинна орієнтуватися на деякі основні засади, що дозволяють досягти стійкості та стабільності роботи.

У структурі банку зазвичай виділяють два типи відділів: лінійні та штабні. У лінійних відділах займаються виконанням операційної роботи, а саме: прийняттям вкладів, видачею кредитів, купівлею цінних паперів тощо. безперервний зв'язок по вертикалі. Штабні відділи виконують функції обслуговування лінійних з підвищення ефективності діяльності останніх. До штабних відносять такі відділи, як відділ кадрів, планування, юридичний, статистичний тощо.

Вирізняють такі основні засади побудови структур банку: пірамідальний, географічний, функціональний, спеціалізованих профіт-центрів, холдинг-компанії.

Пірамідальний принцип побудови структур банку характеризується граничною простотою вертикальних зв'язків, прямим та безпосереднім підпорядкуванням відділів вищому керівництву банку.

При цій структурі управління у банку, зазвичай, є 6-8 відділів, які охоплюють основне коло операцій: позичкові, інвестиційні, касові, депозитні, трастові, адміністративний і ревізійний відділи, відділ маркетингу (див. табл. 5).

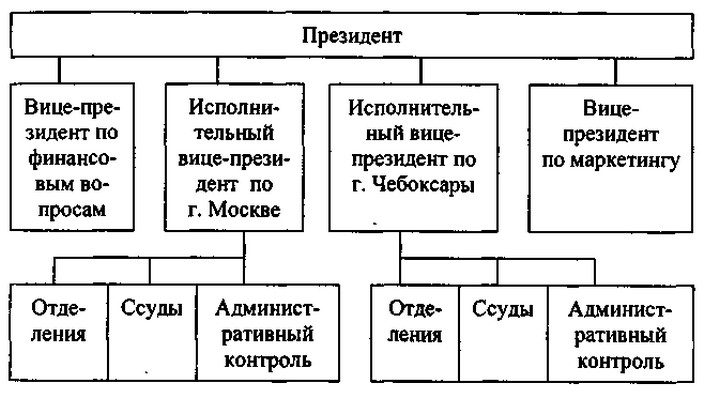

Особливістю географічного принципу і те, що відбувається поділ реалізації стратегічних і тактичних завдань (див. табл. 6). Так, якщо стратегічні проблеми вирішуються в головному представництві банку, то вирішення тактичних питань передається за місцем розташування регіональних філій банку. Завдяки цьому відбувається розширення ареалу банківської діяльності.

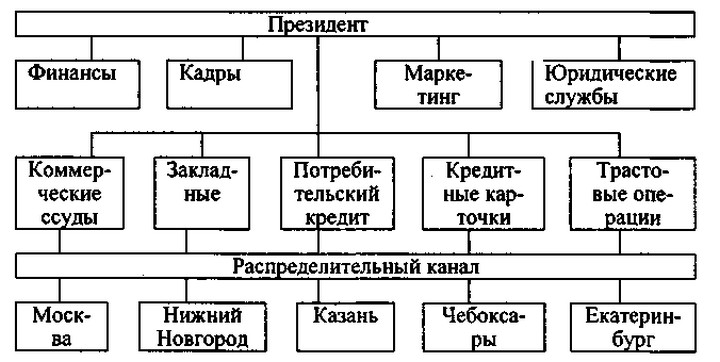

При функціональному принципі побудови структура управління організована на чіткому поділі функцій акумуляції ресурсів та їх використання (див. табл. 7).

У комерційних банках, побудованих за принципом профіт-центрів, створюються спеціалізовані профіт-центри, що надають клієнтам набір певних фінансових операцій та послуг, що мають свої служби, апарат управління, кошторис, калькуляцію витрат та отриманого прибутку (див. табл. 8).

Спеціалізований профіт-центр може бути створений, наприклад, на основі трастового відділу банку, функції якого значною мірою відокремлені, що дозволяє досить чітко оцінити витрати і результати роботи даного відділу.

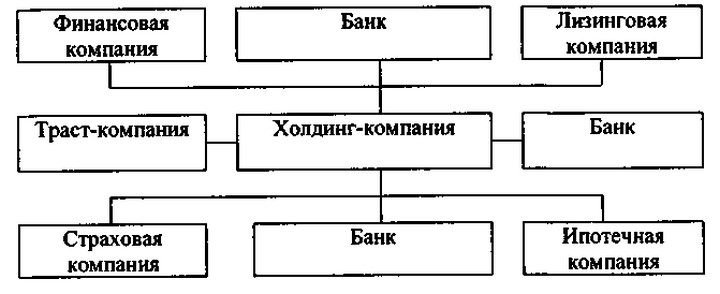

У банківській холдинг-компанії досягається дуже високий рівень спеціалізації. Тут філії холдингу мають статус юридичних осіб на відміну від попередніх схем. Банківський холдинг відповідно до особливостей акціонерного капіталу в змозі контролювати небанківські установи, які тісно пов'язані з банківською діяльністю, а саме: фінансові, іпотечні, лізингові, факторингові компанії, трастові та інвестиційні фонди, фірми з випуску дорожніх чеків та кредитних карток, обчислювальні центри обробці інформації, аудиторські фірми та ін. (Див. табл. 9). Тобто холдинг-компанія в даному випадку є власником контрольного пакету акцій інших компаній і через це контролює їхню діяльність.

У Росії найчастіше структура управління комерційних банків побудована за функціональною ознакою і виглядає так.

1. Головна бухгалтерія:

- відділ розрахунково-позикових операцій;

- Відділ зовнішніх економічних зв'язків.

2. Валютне управління:

- відділ клієнтського обслуговування;

- Відділ пластикових карток;

- відділ конверсійних операцій;

- Відділ міжнародних розрахунків.

3. Управління з ресурсів, цінних паперів, кореспондентських відносин, позабалансових та трастових операцій:

- відділ ресурсів;

- відділ міжбанківських розрахунків;

- відділ позабалансових та трастових операцій;

- Відділ цінних паперів;

- відділ маркетингу, планування та аналізу.

4. Кредитний відділ.

5. Інноваційний відділ.

6. Відділ роботи з філіями.

7. Договірно-правовий відділ.

8. Консультаційний відділ.

9. Відділ програмного та інформаційного забезпечення.

10. Сектор розвитку телекомунікації та мереж.

11. Відділ касових операцій та операцій з цінностями.

12. Відділ інкасації.

13. Відділ кадрів.

14. Загальний відділ.

15. Рекламний відділ.

16. Відділ роботи з клієнтами.

17. Адміністративно-господарський відділ.

18. Департамент освіти.

МІНІСТЕРСТВО ОСВІТИ РЕСПУБЛІКИ БІЛОРУСЬ

БІЛОРУСЬКИЙ ДЕРЖАВНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра грошового обігу,

кредиту та фондового ринку

На тему: Організаційна структура комерційних банків

Вступ

У процесі управління будь-якою організацією величезна роль належить організаційній структурі, оскільки саме з її допомогою структуруються та формалізуються підходи та методи управління, визначаються групи виконавців, розробляються системи контролю та внутрішньоорганізаційних взаємовідносин, тобто здійснюються всі необхідні дії, спрямовані на досягнення поставлених цілей. Таким чином, очевидно, що від правильного виборуорганізаційної структури, від її успішного функціонування і здатності оновлюватися у зв'язку з зовнішніми умовами, що швидко змінюються, залежить життя організації.

Саме тому, що роль організаційної структури має буквально життєво важливе значення, процес її формування та зміни є прерогативою і одним із головних завдань керівництва комерційних банків.

Однак незважаючи на те, що на сьогоднішній день існує безліч підходів і схем побудови організаційних структур, жоден з цих підходів у чистому виглядіне апробовано практично. На те, що проблема формування та функціонування організаційних структур розроблена недостатньо вказує також і той факт, що зараз практично не існує таких робіт чи монографій, де весь існуючий теоретичний матеріал був би узагальнений. Внаслідок чого, білоруським комерційним банкам часто доводиться самостійно вирішувати цю проблему, спираючись лише на свій практичний досвід, і, слід визнати, прийняті ними рішення не завжди є вірними. Необхідно також відзначити, що організаційна структуракомерційних банків, сформована стихійно в періоди суперприбутків або успадкована від радянських банків та пострадянських кредитних супергігантів, гостро потребує перебудови.

Мета цієї роботи - розглянути сутність організаційної структури комерційного банку, проаналізувати переваги та недоліки тієї чи іншої організаційної структури.

розкрити сутність та види організаційної структури комерційних банків.

провести порівняльний аналізструктур банків

запропонувати програму практичної реалізації реорганізації комерційних банків.

охарактеризувати організаційні структури комерційних банків РБ та виділити проблеми їх удосконалення.

При написанні даної роботи автор використав статті білоруських та російських авторів, таких як Харланович А., Данилова Т. Н, Тютюнник А.В., а також книги Кравцової Г.І., Бонцевича Н.В., Пітера С. Роуза та дані інтернету з офіційних сайтів Президента РБ та Національного банку.

1. Поняття та види організаційної структури комерційних банків

Організаційну структуру комерційного банку можна розглядати із двох точок зору. З одного боку, вона є системою передачі розпоряджень від вищих інстанцій до нижчестоящих. З іншого боку, вона постає як система поділу повноважень між інстанціями. Вона визначає внутрішній конфліктний потенціал банку, пов'язані з можливими перетинами сфер компетенції різних суб'єктів управління. Швидкість руху інформації та рівень конфліктного потенціалу залежать насамперед від того, яку буде обрано організаційну структуру управління.

Для того щоб зв'язки між елементами, якими виступають підрозділи та співробітники, носили не випадковий, а впорядкований та цілеспрямований характер, повинні бути регламентовані відносини залежності чи супідрядності між об'єктом та суб'єктом організаційної структури, що встановлюється розподілом функцій (розподілом праці).

З цього випливає, що будь-якого процесу - його надійність, економічність, продуктивність - безпосередньо залежить від якості та адекватності зовнішнім і внутрішнім змінам організаційної структури банку, тобто. від розподілу відповідальності за виконання функцій банку між підрозділами та завдань між співробітниками, владних повноважень щодо прийняття стратегічних, тактичних та оперативних рішень.

Наразі розглянемо класифікацію організаційних структур комерційних банків. Розрізняють два основні класи організаційних структур: механістичні та органічні. Незважаючи на те, що цей поділ є усталеним та загальноприйнятим, зустрічаються й інші іменування названих класів. Наприклад, бюрократичні та адаптивні структури. У цій роботі для називання класів організаційних структур ми будемо використовувати визначення "механістичні" та "органічні".

1. Механістичні структури вважаються традиційними і досі найбільш поширені у реальній практиці. Механічними вони називаються тому, що в основі їхнього функціонування лежать досить жорсткі принципи, сформульовані Максом Вебером на початку XX ст. Теорія Вебера не містила описи конкретних структур, він запропонував ідеальну модель, до досягнення якої має прагнути будь-яке підприємство. Модель була представлена у вигляді характеристик "радикальної бюрократії":

1. чіткий поділ праці, що призводить до появи висококваліфікованих фахівців на кожній посаді.

2. ієрархічність рівнів управління, коли він нижчий рівень контролюється вищим і підпорядковується йому.

3. наявність взаємопов'язаної системи узагальнених формальних правил і стандартів, що забезпечує однорідність виконання співробітниками своїх обов'язків та скоординованість різних завдань.

4. здійснення найму працювати у суворій відповідності з кваліфікаційними вимогами, захищеність службовців від довільних звільнень.

5. дух формальної безособовості, з яким виконавці виконують свої посадові обов'язки.

6. механістичні структури відрізняє дух формальної знеособленості при функціонуванні організації та керівництві нею.

У межах класу механістичних структур виділяють два добре відомі і поширені підкласи: функціональні (лінійно-функціональні) і дивізіональні структури.

1.1 Лінійно-функціональна структура є найбільш поширеною та першою описаною формою побудови організації, тому її часто називають "класичною". В організаціях з такою структурою виконавці згруповані строго відповідно до своїх завдань та функціональних обов'язків. Якщо розмір організації великий, то функціональні підрозділи дробляться більш дрібні складові, але важливо відзначити, що це дроблення здійснюється у межах цілого функціонального підрозділи. Так, департаменти поділяються на управління, ті у свою чергу на відділи, відділи на сектори, сектори на групи і т.д. Подібний поділ добре всім знайомий [рис.1].

Рис.1. Лінійно-функціональна схема побудови структури банку

Примітка. Джерело:

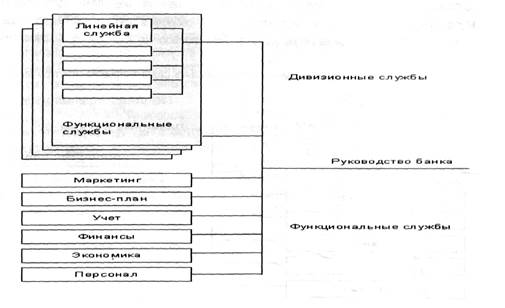

1.2 Дивізіональна. Сучасна практика управління банком дедалі частіше спирається на дивізіональну систему управління [рис.2], яка передбачає виділення підрозділів банку щодо самостійні центри, мають свій бюджет доходів і витрат. Подібна децентралізація в управлінні дозволяє керівництву банку використовувати методики визначення рентабельності різних напрямів діяльності, продуктів і послуг.

Рис.2. Дивізіональна схема побудови структури банку

Примітка. Джерело:

Дивізіональна система управління стала завойовувати популярність у 50-ті роки минулого століття, коли США та країни Західної Європи охопила друга хвиля спеціалізації управління (перша – наприкінці XVIII століття – призвела до створення лінійно- функціональної структури). Вже до середини 80-х років минулого століття від лінійно-функціональних структур до дивізіональних перейшло 95% найбільших компаній США. Причини, з яких це сталося, полягають у зростаючій диверсифікації бізнесу та труднощі управління різними або географічно віддаленими структурними ланками з одного центру.

Децентралізація управління проводилася шляхом делегування частини управлінських функцій у нижчі структурні ланки у вигляді надання їм оперативно-виробничої та фінансової самостійності, що дозволяло звільнити управлінські ресурси верхнього ешелону банку на вирішення стратегічних завдань.

Дивізіональна система управління є " конструктор " , що дозволяє приєднувати нові бізнесмодулі, не змінюючи структури банку. Госпрозрахунковий принцип роботи дивізіонів забезпечує безпеку банку, оскільки невдача дивізіону може призвести лише до його ліквідації, але не завдасть серйозної шкоди всьому банку.

Дивізіональна система управління є саморегулюючим механізмом, здатним автоматично пристосовуватися до мінливих умов зовнішнього середовища. У кризові періоди, коли відбувається зміна прибутковості фінансових інструментів, дивізіональна система фіксує зміни на основі аналізу фінансових результатів роботи підрозділів і допомагає ліквідувати нерентабельні та стимулювати ефективні.

Органічні структури – це достатньо новий класорганізаційних структур, які мають максимально відповідати завданням управління організацією за умов стрімко мінливого довкілля, нестабільності економічних умов, бурхливого розвитку наукомістких технологій на активних динамічних сегментах ринку. Назва цього класу структур – “органічні” чи “адаптивні” – пояснюється їх можливістю швидко адаптуватися до зовнішніх умов.

Проектна структура - це структурна схема, орієнтована виконання тих чи інших проектів і перебудовується щоразу з виконання поставлених завдань. Таким чином, структурна схема, побудована за проектним типом, постійно змінюється, мобілізуючи щоразу саме ті ресурси організації, які необхідні для виконання проекту в задані терміни та на заданому якісному рівні.

Матрична структура - найскладніший і, якщо її можна назвати, сучасний тип організаційної структури. Він є певним поєднанням традиційних механістичних структур з органічними, поєднуючи функціональну або споживчу структури з проектною. Подібне поєднання допомагає об'єднати все позитивне, що є у традиційних структурах та системах управління, з новітніми тенденціями. У матричній структурі є подвійне підпорядкування: з одного боку, виконавець бере участь у якомусь проекті, з іншого - він є частиною функціонального підрозділу. Система взаємовідносин і підпорядкованості у структурах цього дуже складна, але, як свідчить практика, самі собою ці структури дуже ефективні за сучасних умов.

Змішані структури - це організаційні структури, які також не можна однозначно віднести до механістичного чи органічного класу, оскільки можуть об'єднувати у собі окремі риси різних класів і типів. Такі змішані, або перехідні структури досить часто знаходять практичне застосування і виявляються дуже ефективними, оскільки здатні відображати індивідуальні особливості та потреби організацій.

Тепер розглянемо, як будуються типові організаційні структури кредитних організацій з прикладу банківської системи США.

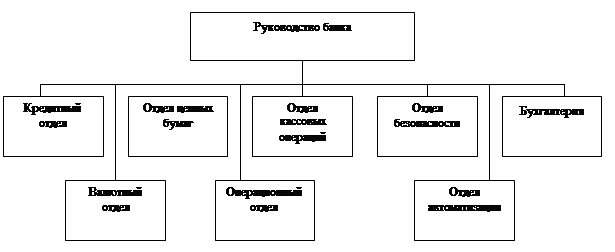

Традиційна функціональна структура банку , представлена на рис.3, є найпоширенішою схемою організаційного побудови комерційного банку, переважно, невеликих і середніх розмірів. Вона будується з урахуванням поопераційного поділу підрозділів. Її типові складові – валютний, кредитний та операційний відділи. Відмінними рисами такої структури є жорсткий поділ обов'язків та характерний для державних установ бюрократичний дух.

Рис.3. Традиційна багатофункціональна структура банку.

Примітка. Джерело:

Відмінною особливістю дивізіональної структури, орієнтованої на клієнта [Додаток 1], є те, що структури, що входять до її складу, покликані забезпечувати обслуговування клієнтів, відокремлені від підрозділів, зайнятих забезпеченням діяльності банку та здійснюють його розвиток, що концентрують зусилля на якості та швидкості обслуговування. Завдяки такій організації, фахівці та структури, які обслуговують клієнтів, звільняються від рутинної роботи (формування звітності, виконання запитів та вказівок вищого керівництва та інших служб тощо).

На верхньому рівні цієї структури розташовано п'ять департаментів: департамент роботи з клієнтами, казначейство, департамент забезпечення банківських операцій, департамент бухгалтерського обліку та звітності та департамент аналізу та розвитку.

В обов'язки співробітників управлінь по роботі з клієнтами входить повне обслуговування клієнтів з усіх видів послуг, що надаються банком. Ці співробітники зобов'язані вміти пояснити клієнту правила надання послуг та дати свої рекомендації щодо можливих операцій. Вони повинні також виступати ініціаторами спілкування з клієнтом, відстежувати його фінансовий стан та фінансові потоки, створювати йому комфортні умови обслуговування, аргументовано переконувати та надавати кваліфіковані консультації щодо стану ринку банківських послуг та ситуації у фінансовій сфері.

В рамках цього підрозділу можуть функціонувати три управління: управління по роботі з фізичними особами, управління по роботі з юридичними особами, управління по роботі з VIP-клієнтами, іноді може зустрічатися і управління по роботі зі спеціальними клієнтами. До категорії останніх можуть входити, наприклад, VIP-клієнти, які здійснюють специфічний набір операцій із дуже великими сумами.

Казначейство займається управлінням фінансових потоків, залученням та розміщенням ресурсів, роботою на фінансових ринках. Воно забезпечує також контроль та управління ліквідністю, позиціями, різноманітними бюджетами та лімітами.

Департамент забезпечення банківських операцій об'єднує всі підрозділи, які забезпечують та підтримують виконання операцій. На схемі [Додаток 1] департамент бухгалтерського обліку та звітності виділено окремо, хоча він, здавалося б, повинен належати до служб, що забезпечують операції. Особливе виділення департаменту бухгалтерського обліку мені видається цілком логічним і виправданим для Білорусі, тому що у вітчизняних кредитних організаціях налічується дуже велика кількість бухгалтерських працівників, виконувана ними робота дуже важлива і вимоги до якості її виконання з боку контролюючих органів дуже високі (ускладнений облік, безліч різноманітних звітних форм, різні довідки тощо).

Департамент аналізу та розвитку здійснює пошук та реалізацію шляхів можливого вдосконалення банківських послуг, контроль якості їх реалізації, підготовку матеріалів щодо їх технологічного опису, проведення маркетингових компаній, аналіз поточного стану банку.

При такому структурному розподілі дуже прозорі цілі кожного з підрозділів. Метою департаменту роботи з клієнтами є якісне обслуговування, метою служб забезпечення - здійснення операцій з мінімальними витратами на необхідному рівні якості та характеристик, департамент розвитку відповідає лише за рух банку вперед, впровадження нових продуктів та послуг, аналіз ринкової кон'юнктури тощо.

Типова багатьом зарубіжних банків дивізіональна структура, орієнтована клієнта, є складнішою моделлю споживчої дивізіональної структури. У такій структурі є два рівні управління. Один (нижчий) - операційний рівень. Він у свою чергу ділиться на FRONT та BACK офіси. Інший (вищий) - HEAD офіс (головний офіс) - являє собою рівень загального управління та розвитку. Завданням операційного рівня є здійснення обслуговування клієнтів та здійснення власних операцій. FRONT офіс здійснює лише обслуговування клієнтів, а BACK офіс весь необхідний для цього обслуговування спектр операцій. Завданням HEAD офісу є загальне управління, розвиток, аналіз, маркетинг та управління фінансами. Для таких організаційних структур типово поділ бухгалтерії (у нашому розумінні) на два рівні: основну (або головну) бухгалтерію та операційну (або допоміжну). Головна бухгалтерія відноситься до офісу HEAD. До її компетенції входить визначення методології обліку, регламентація обліку, контроль та внутрішній аудит, управління податками, консолідація та аналіз звітності допоміжних бухгалтерій, взаємодія з контролюючими органами, коригування даних тощо. Допоміжні бухгалтерії забезпечують відображення операцій у регістрах обліку відповідно до вимог головної бухгалтерії.

Відмінною рисою матричної структури є наявність двох спільно функціонуючих, накладених одна на одну структур. Наслідком такого накладення є подвійне підпорядкування деяких працівників, які працюють у проектної роботі. У таких структурах крім основної організаційної структури і, відповідно, базових завдань періодично виникають окремі завдання, вирішення яких здійснюють спеціально для цього проекти. Вони складаються із співробітників різних підрозділів, які найбільше підходять для вирішення того чи іншого завдання і управляються спеціально виділеним для цього "проектним керівництвом". Керівництво проекту має всі повноваження, необхідні для виконання поставленого завдання. Після виконання завдання проект розформовується. При цьому базова структура може бути і звичайною – функціональною, і дивізіональною – орієнтованою на споживача.

Отже, можна назвати, що організаційна структура є нічим іншим, як методом управління комерційним банком. Теоретично існує 5 основних видів організаційних структур: механістична, органічна, проектна, матрична та змішана. У той самий час можна стверджувати, що у етапі комерційні банки не застосовують ту чи іншу організаційну структуру в чистому вигляді, а використовують симбіоз двох чи більше перелічених вище організаційних структур.

2. Порівняльний аналіз структур банків. Вибір організаційної структури та практична реалізація програми структурної перебудови комерційних банків

Різноманітність у сфері побудови банківських структур проявляється нині повною мірою. Розглянути і перерахувати всі комбінації потенційних структур неможливо. Тому для кожної банківської установи необхідно шукати якісь вирішальні правила, критерії, підстави для організаційних змін. Слід також переглянути аналогії та схеми, які були застосовані в інших банках, фірмах, в інший час. Але навіть керуючись цим розглядом, необхідно розуміти, що готового рішення все одно немає. Його потрібно створити, користуючись відомими алгоритмами та прикладами самостійно або за допомогою консультантів у рамках спеціальної процедури технології організаційного розвитку, яку ми успішно застосовуємо під час вирішення подібних завдань.

Слід зазначити, що не можна стверджувати переваги однієї структури над іншою. Так, наприклад, неправильно було б вважати, що матрична структура є найбільш оптимальною в сучасних умовах. Усі наведені вище організаційні структури мають як переваги, і недоліки та його практичне використання диктується індивідуальними особливостями тієї чи іншої організації, її розміром, списком продуктів чи послуг, географічної поширеністю тощо. Проте, ґрунтуючись на діяльності багатьох організацій, можна спробувати оцінити переваги та недоліки організаційних структур.

Так, функціональна структура , незважаючи на всі її негативні якості, досі досить поширена і є найбільш оптимальною для невеликих організацій з обмеженим набором продуктів та послуг, а також під час обслуговування великих корпорацій. Недоліками таких структур, які особливо проявляються при зростанні організації, є традиційні конфлікти між підрозділами, їх зацікавленість у досягненні своїх цілей та вирішенні своїх, а не спільних завдань, роздробленість, яка змушує клієнтів спілкуватися з різними виконавцями у різних підрозділах, зайнятих своєю поточною роботою. Проте функціональна структура має і переваги. Це простота, прозорість, покращена координація у функціональних галузях, відсутність дублювання функцій та робіт, централізація використання матеріальних ресурсів. Спеціалізація співробітників забезпечує неухильне зростання їхнього професіоналізму.

Дивізіональні структури, орієнтовані на клієнта , є найпоширенішими більшість зарубіжних кредитних організацій. Інші форми дивізіональних структур мало зустрічаються у фінансовій сфері. Такі структури ідеально підходять у ситуації жорсткої конкуренції та боротьби за кожного клієнта, бо можуть організувати найкраще обслуговування. Вони відрізняються більш високою контрольованістю процесів та кращою координацією всіх дій. Їм властива чіткість та ясність поставлених цілей та завдань. Основним недоліком таких структур є дублювання деяких функцій і як наслідок – велика затратність. Причому слід зазначити, що ця негативна риса проявляється, головним чином, в організаціях, які налічують невелику кількість працівників. Однак, незважаючи на це, дивізіональні структури починають впроваджуватися в багатьох банках і вибір конкретного різновиду споживчої дивізіональної структури залежить від особливостей банку та клієнтури, яку він обслуговує. Іншим недоліком, який притаманний всім механістичним структурам, у тому числі і дивізіональним, є їх недостатня адаптованість до змін зовнішнього середовища і не орієнтованість на швидке та злагоджене рішення нових і нових завдань, що постійно виникають перед сучасними організаціями.

Проектні структури призначені для вирішення конкретних великомасштабних завдань, що стоять перед банком, наприклад, введення кредитних карток або системи банківських послуг вдома. Це вимагає від банку окремого керівництва цим проектом, яке дозволило б у найкоротші терміни, з максимальною ефективністю та без шкоди для основної діяльності банку розробити та запровадити новий банківський продукт.

Після введення в дію задуманої системи спеціально створена для цього проектна організація, до складу якої входить група фахівців і керівних працівників банку, розпускається.

Таким чином, проектні структури - це тимчасові організаційні утворення, що вводяться в діючу структуру банку та відносно автономні в плані керівництва здійснення проекту та ефективні при вирішенні окремо поставленого завдання

Матричні структури, поєднуючи у собі всі переваги функціональних і дивізіональних структур, позбавлені багатьох із зазначених вище недоліків. Вони ефективно і швидко вирішують безліч завдань, що постійно виникають, створюючи для їх вирішення окремі проекти. Вони ідеально адаптуються до сучасного нестабільного зовнішнього середовища. Тому матричні організаційні структури, побудовані з урахуванням дивізіональних структур, орієнтованих клієнта, заслужено визнаються сьогодні оптимальними для кредитних організацій, особливо невеликих банків. Однак необхідно враховувати і властиві матричним структурам недоліки, а саме: зайву ускладненість, що виникає через подвійне підпорядкування, нечіткість у питаннях розмежування повноважень між функціональними чи дивізійними та проектними керівниками.

Усі перелічені організаційні структури також характеризуються ступенем централізації, яка залежить від розмірів та фінансової стійкості банку, розміщення його філій. Вибір раціонального ступеня централізації діяльності банку - дуже складне питання, рішення якого доводиться шукати кожному за банку окремо. Кожна із структур, що відрізняється ступенем централізації, має свої переваги та недоліки, які необхідно враховувати при делегуванні повноважень нижчестоящим ланкам управління. Нижчі ланки банку завжди (і цілком справедливо) прагнуть більшою мірою децентралізації, оскільки знизу, у безпосередньому контакті з клієнтами, краще видно всі недоліки та найперспективніші напрями менеджменту.

Чітке розмежування функцій центру та низових елементів управління найкраще балансує інтереси структурних підрозділів та банку загалом. Децентралізація управління банком залежить від комп'ютеризації, підвищення стійкості банків, розвитку страхування кредитних ризиків, кваліфікації банківських працівників.

Впровадження нових видів послуг, широка диверсифікація банківського обслуговування, вихід на нові ринки, глобалізація банківської системи, породжує на сучасному етапі питання про вимушену структурну перебудову комерційних банків. Особливо актуальним це питання є для комерційних банків країн з перехідною економікою. Проте слід зазначити, що організаційна структура не може надто часто модифікуватись. Внесення змін до структури банку - процес досить складний, що вимагає обліку цілого ряду специфічних факторів.

Структурна організація вимагає відповідної перепідготовки персоналу, оскільки практично всі організаційні зміни пов'язані з підвищенням якості обслуговування клієнтури, розширенням ринку, збільшенням обсягів операцій і введенням нових, більш досконалих технологій і методів роботи.

Зміни у структурі банку, пов'язані з розширенням сфери діяльності та пропозицією нових продуктів, супроводжуються, як правило, введенням у штат нових фахівців з окремих галузей банківської та інших видів діяльності. Однак будь-яка зміна в штатах банку здатна порушити усталений процес комунікацій та координацію діяльності окремих служб. Інтенсивне освоєння нових видів банківських продуктів та додаткових послуг супроводжується збільшенням штату співробітників банків та постійно виникаючими проблемами в координації та управлінні діяльністю численних підрозділів банку.

З іншого боку, зміни ситуації над ринком фінансових послуг, його насичення, активність конкурентів призводить до необхідності нових структурних перебудов, що може бути пов'язані з необхідністю скорочення штатів. У умовах будь-яка структурна перебудова асоціюється в банківських службовців із можливим скороченням штату. Через відсутність зацікавленості службовців у структурних змінах організаційна структура може втратити свою найважливішу властивість - гнучкість. Таким чином, людський фактор також відіграє значну роль при спробі переходу від одного типу організаційної структури до іншого.

Ринок банківських послуг є досить об'ємним, його обслуговування вимагає від банку збору та обробки величезного потоку інформації. Розробка нових видів послуг є вельми трудомістким процесом, що відбивається з їхньої собівартості. Коливання кон'юнктури ринку змушують банк до постійного перепрофілювання та зміни стратегії дій, забирає чимало часу та коштів. Усе це веде до розпорошення сил і коштів банку, через що знижується ефективність його роботи, зменшуються шанси завоювати конкурентні переваги.

У зв'язку з цим, при побудові правильної структури організації найскладнішим є не так її розробка, як її практичне використання. Проблеми пов'язані, зазвичай, про те, що процес реструктуризації часто затягується чи взагалі приносить очікуваного результату. Саме тому під час робіт із впровадження у життя тієї чи іншої структури стають особливо значущими жорстке планування та контроль.

Щоб спланувати процес реструктуризації та забезпечити максимальний контроль над його перебігом, роботи слід здійснювати поступово. Для прискорення та полегшення процесу реструктуризації можна було б запропонувати такі етапи.

Аналіз ефективності поточної організаційної структури банку.

Одне з найперших питань, відповідь на яке необхідно знайти до початку розробки нової структури та власне реструктуризації, - це наскільки ефективна справжня організаційна структура, у чому її суттєві недоліки та як позначаються на роботі її організації позитивні та негативні сторони. Цей процес можна назвати аналізом ефективності організаційної структури. Такий аналіз необхідно проводити з огляду на те, що організаційна структура не завжди стає причиною виникнення тих чи інших проблем, оскільки вона не є єдиним інструментом управління.

Вироблення, погодження та затвердження робочої схеми нової організаційної структури.

Після аналізу основних проблем та негативних сторін поточної структури проводитиметься побудова робочої схеми нової структури, яка доопрацьовується та вдосконалюється відповідно до вказівок вищого та середнього керівництва, а також власників організації. Сам процес створення робочої моделі здійснюється зазвичай особливою групою фахівців, часто за участю зовнішніх консультантів.

Складання кошторису та графіка робіт з реструктуризації.Після затвердження робочої схеми визначається перелік заходів щодо реструктуризації банку. Визначаються порядок їх виконання, виконавці та система контролю; організується передпроектне планування у якому мають бути обов'язково використані з тимчасові засоби управління проектами. Далі проводиться розрахунок очікуваних тимчасових та матеріальних витрат на кожен із цих заходів та на реструктуризацію в цілому. На основі всіх цих даних формується детальний план-графік робіт.

Аналіз моделі нової організаційної структури.За підсумками побудованої моделі визначається ефективність роботи організації. Наприклад, гранично можливий обсяг послуг, їх собівартість, прогнозована якість цих послуг і т.п. Далі проводиться порівняння з існуючою моделлю та розрахунок прибутковості вкладень у реструктуризацію організації.

Остаточне затвердження нової структури, плану-графіка її впровадження та кошторису витрат.Після аналізу економічної ефективності проведення структурної перебудови необхідно ухвалити остаточне рішення про її доцільність та затвердити план-графік робіт та кошторис витрат (вони, як правило, включають витрати на складання нових регламентів, переучування та додаткове навчання фахівців, фізичну перебудову офісу, нове програмне забезпечення та т.п.).

Реалізація плану реструктуризації.Тільки після проходження всіх названих етапів, і не раніше, доцільно братися до початку самих робіт з реструктуризації, які, як правило, також виконуються особливою робочою групою та менеджерами за участю запрошених фахівців та під прямим кураторством та контролем вищого керівництва банку.

Але в той же час необхідно відзначити, що не кожен банк може дозволити собі розкіш реорганізувати або мати правильно організовану структуру, що знову ж таки властиво, наприклад, комерційним банкам Білорусі з їх дуже низьким рівнем капіталізації.

Тому важливо не обмежуватися побудовою раціональних структур, а зіставляти їх із тим, що є насправді. Іншими словами, потрібно безперервно проводити моніторинг реалізації структурної схеми, періодично робити своєрідні "фотографії" організації, шукати нереалізований потенціал. Цим можуть займатися організаційні консультанти, або служба вдосконалення управління всередині банку, або саме керівництво, але хтось це обов'язково повинен робити. Лише тоді організаційні зміни банківських структур можливі.

Таким чином, можна зробити висновок, що кожна з існуючих організаційних структур має свої переваги та недоліки. Тип організаційної структури кожен банк повинен вибирати самостійно, узгоджуючись зі своїми стратегічними планами, розмірами, видами поставлених цьому етапі перед банком завдань. Але водночас важливо проводити оцінку і коригування діючої організаційної структури, оскільки поліпшення існуючої структури може мати більший ефект, ніж дорога реструктуризація. У ситуації неефективності чи невідповідності політиці банку існуючої організаційної структури необхідно проводити комплекс заходів, які б грамотно і з найменшими витратами перейти до нової системи управління.

3. Організаційні структури комерційних банків у РБ, проблеми їх удосконалення матричної структури

Станом на 1 квітня 2004 року налічувалося 30 комерційних банків, що діють на території Республіки Білорусь. Причому лише шість з них мають розвинену мережу філій, відповідно ВАТ "Белагропромбанк" налічує 132 філії, ВАТ "Белпромстройбанк"-56, ВАТ "Ощадний банк "Білорусбанк"-147, ВАТ "Білоруський банк розвитку та реконструкції "Белінвестбанк"-50, ВАТ "Пріорбанк"-18, ВАТ "Білзовнішекономбанк" - 26 . Більшість банків, утворених на підставі банків СРСР, починали свою діяльність на початку 90-х років, коли панівною була лінійно - функціональна організаційна структура. Це мало вирішальне значення у виборі типу організаційної структури новостворених банків. У процесі свого розвитку, численних злиттів комерційні банки збільшували розміри своїх статутних фондів, розширювали свої філіальні мережі, що негайно вимагало зміни та коригування існуючої системи управління. Однак і в даний час, незважаючи на зміни, що пануються в банках республіки залишається лінійно-функціональний тип структури управління, при якому підрозділи банку наділені тільки функціями організації (лінійними), а функції управління реалізуються на керівному рівні, і який ефективний лише в умовах слабо кон'юнктури ринку, що змінюється, коли основну частку в загальній кількості співробітників банку складають прості виконавці (близько 80%) і немає необхідності в швидкій та ефективній оцінці результатів діяльності його підрозділів.

В умовах швидко мінливої ситуації на ринку даний тип структури управління стає неефективним внаслідок, по-перше, повільності прийняття рішень, оскільки обговорення проблем відбувається по всьому ієрархічному ланцюжку знизу вгору всередині кожного функціонального підрозділу; по-друге, якості прийняття рішень на вищому рівні, оскільки воно визначається не так компетентністю самих керівників (вони можуть бути дуже компетентними), скільки надійністю і достовірністю інформації, що надійшла до них. У зв'язку з тим, що у керівників середньої ланки з'являються можливості впливати на рішення вищих менеджерів у власних інтересах або на користь своєї функціональної служби, лінійно-функціональна структура породжує "відомчість" усередині банку.

Тепер спробуємо розглянути організаційні структури білоруських комерційних банків з прикладу великого банку ВАТ “ Белинвестбанк”.

2001 рік став роком створення відкритого акціонерного товариства "Білоруський банк розвитку та реконструкції "Белінвестбанк", утвореного в результаті реорганізації шляхом злиття ВАТ "Белбізнесбанк" та ВАТ "Білоруський банк розвитку". Завдання, яке ставилося при об'єднанні цих двох банків - створити великий фінансовий інститут , що спеціалізується на кредитуванні інвестиційних проектів на довгостроковій основі.Загалом створено досить потужний банк, власний капітал якого станом на 1 січня 2002 року склав 47,3 млн. EUR, а статутний фонд - 33,4 млн. EUR. "Бєлінвестбанк" входить до першої трійки банків країни, в якості одного з банків-засновників ВАТ "Белінвестбанк" бере участь у реалізації національної платіжної системи "БелКарт" і займає провідне місце за кількістю підприємств торгівлі, що обслуговуються, і встановлених платіжних терміналів.Банк розширює свою присутність на ринку міжнародних карток.Всі види міжнародних розрахунків здійснюю ся з використанням системи SWIFT. Банк здійснює продаж дорожніх чеків компанії American Express, а також комерційних чеків банків – кореспондентів. ВАТ "Белінвестбанк" бере участь у розвитку регіональної інфраструктури. У 24 містах на території республіки діють 53 філії.

Організаційна структура банку представлена у додатку 3. Очолює банк керуючий, який уповноважений:

представити у відносинах з державними та іншими органами та установами, юридичними та фізичними особами на території РБ;

вчиняти інші дії та формальності для здійснення відділенням його функцій.

Заступник управителя наділений такими правами:

укладати договори та здійснювати інші дії для здійснення відділенням наступних операцій:

залучення коштів фізичних та (або) юридичних осіб у вклади (депозити);

відкриття та ведення банківських рахунків фізичних та юридичних осіб;

здійснення розрахункового та (або) касового обслуговування фізичних та юридичних осіб

осіб, за винятком банків-кореспондентів;

надання кредитів за рахунок власних та залучених коштів, включаючи придбані на міжбанківському ринку;

емісія та еквайринг банківських пластикових карток;

фінансування під відступлення грошової вимоги (факторинг);

інкасація готівки, валютних та інших цінностей, а також платіжних документів;

здійснення операцій із цінними паперами, номінованими у білоруських рублях.

Юрисконсульт безпосередньо підпорядковується управителю, заступнику управителя, головному бухгалтеру і виконує такі функції:

розглядає договори щодо відповідності вимогам законодавства, чи містять вони всі істотні умови, необхідні забезпечення виконання зобов'язань за договорами, майнові санкції;

готує та подає позовні заявидо судових органів для отримання виконавчих документів, на підставі довіреності здійснює представництво у судах;

аналізує та узагальнює практику укладання та виконання договорів банків з метою виявлення причин та умов, що надають негативний вплив на виконання або неналежне виконання договірних зобов'язань для їх усунення;

веде довідково-інформаційну роботу нормативної документації;

бере участь у підготовці висновків з правових питань, що виникають у ході провадження діяльності банку;

готує висновки під час відкриття рахунків клієнтами за матеріалами поданих документів;

готує договори застави;

дає висновок про правоздатність позичальників під час видачі кредиту.

Сектор планування, економічного аналізу та комерційної діяльності виконує такі функції:

прийом та перевірка документів на отримання кредитів щодо законності, правильності складання, аналіз ефективності та доцільності видачі кредиту;

контроль та аналіз на стадії видачі кредиту достовірності поданих матеріалів суб'єктами господарювання, перевірка на місці у позичальника стану обліку, достовірності балансових даних, умов зберігання;

економічна експертиза проектів, що кредитуються;

оформлення кредитних договорів, договорів застави, поруки;

контроль за виданими кредитами: оплата відповідно до контрактів та ліміту кредитування, перевірки матеріального забезпечення, цільового використання, своєчасність погашення основного боргу та відсотків за користування кредитом;

встановлення лімітів залишків кас, способів та строків здачі виручки, норм витрачання виручки шляхом аналізу поданих обслуговуваними госпорганами заявок-розрахунків;

перевірка ведення касових операцій суб'єктів господарювання, що обслуговуються;

складання календаря видачі коштів на заробітну плату у розрізі підприємств, установ, організацій;

здійснення контролю за видачею коштів на витрати на відрядження;

робота на ринку ресурсів та цінних паперів (залучення та раціональне розміщення вільних кредитних ресурсів, у т. ч. у цінні папери);

проведення операцій із грошових переказів у системі Western Union.

Сектор валютних операцій є спеціалізованим структурним підрозділом у складі Східного відділення ВАТ "Белінвестбанк" та здійснює такі функції:

виконує операції з виконання платіжних інструкцій клієнтів щодо платежів в іноземній валюті;

здійснює візування паспорта правочину, оформленого юридичними особами та індивідуальними підприємцями;

надає консультаційну та інструктивну допомогу клієнтам у проведенні розрахунків із зовнішньоекономічних операцій та в оформленні розрахунково-грошових документів;

здійснює контроль над надходженням валютної виручки суб'єктів господарювання та правильним та своєчасним її розподілом для обов'язкового продажу НБ РБ;

здійснює функції агента валютного контролю за зовнішньоекономічними операціями клієнтів;

виконує операції з купівлі-продажу іноземної валюти на торгах Білоруської валютно-фондової біржі та на міжбанківському валютному ринку згідно з заявками клієнтів;

проводить операції з купівлі-продажу іноземної валюти та платіжних документів в іноземній валюті фізичними особами;

аналізує доходи та витрати від проведення валютних операцій та дає пропозиції щодо підвищення їх ефективності.

Обліково-операційний відділзнаходиться під керівництвом головного бухгалтера та здійснює:

відображення здійснених операцій з балансових та позабалансових рахунків у бухгалтерському обліку;

нарахування та перерахування податків до бюджету та позабюджетних фондів, надання розрахунків за ними;

нарахування заробітної плати, премій, кваліфікаційних надбавок, допомоги з тимчасової непрацездатності, допомоги на дітей, щорічних навчальних відпусток працівникам відділення;

ведення книги обліку основних засобів та МШП, книги обліку бланків суворої звітності;

нарахування зносу за основними засобами, МШП, нематеріальними активами;

контроль за використанням автотранспорту;

надання статистичних звітів.

Сектор касових операційвиконує такі функції:

прийом і видача готівки клієнтам;

своєчасне, правильне і повне оприбуткування та зарахування на відповідні рахунки клієнтів готівки;

сортування готівки на придатну до обігу та стару;

прийом та обмін пошкоджених банкнот;

перерахунок проінкасованої грошової виручки;

обробка, формування та упаковка готівки;

формування папок касових документів;

валютно-обмінні операції з готівкою.

Сектор інформатики та автоматизації.Грошові потоки (кредитування, розрахунки та інші операції), які проходять через банк, неможливо обробити вручну, потрібний комплекс технічних засобів, електронного обладнання. Цей блок є технічним, що забезпечує електронну обробку даних.

При детальному розгляді співпідпорядкованості ВАТ “Белинвестбанк” очевидно, що він також обрав свого функціонування лінійно - функціональний тип організаційної структури, яка характеризується чітким поділом праці, ієрархічність рівнів управління, наявність системи правил і стандартів, які забезпечують однорідність виконання співробітниками своїх обов'язків. Але, як зазначалося вище, лінійно - функціональний тип організаційної структури цьому етапі розвитку світових банківських систем який завжди є ефективним за наявності великої кількості банківських відділів і філій, у зв'язку з ніж можна дійти невтішного висновку що з ВАТ “Белинвестбанк” є потенціал для раціоналізації власної системи управління. Аналогічні висновки застосовні до всієї системи комерційних банків РБ, які найближчим часом мають переглянути наявні організаційні структури і як альтернативи розглянути дивізіональну, матричну чи проектну структури.

Але на шляху реорганізації білоруських комерційних банків стоять численні проблеми, найбільш суттєвою з яких є їхня вкрай "низька капіталізація". Сумарний власний капітал всіх банків країни на 01.01.2004 становив 2147209, 3 млн. руб., або 998,7 млн. дол., Що істотно менше капіталу будь-якого з провідних світових банків. . Цим і зумовлюється недосконалість як банківської системи загалом, і окремих банків, які мають можливості у великих масштабах залучати позикові ресурси і, відповідно, вести масштабні активні, передусім кредитні та інвестиційні операції через недостатність капіталу. Наслідком перелічених вище причин є нездатність банків, а часто їх небажання проводити дорогі організаційні перетворення.

Іншою найважливішою проблемою банківської системи Білорусі є її фактична підпорядкованість державі у прийнятті ключових рішень. Уряд і президент змушують комерційні банки видавати кредити збитковим підприємствам сільського господарства та промисловості, які б спрямовані на прибуткові сфери економіки Республіки Білорусь у. Цей фактор також стримує розвиток та обмежує самостійність прийнятих банком рішень.

Важливою проблемою є успадкований від банківської системи СРСР витратний характер організаційних структур комерційних банків. Він пояснюється наявністю більшої кількості банківських службовців, ніж потрібно цьому етапі розвитку банківської системи РБ, який характеризується скороченням кількості банків, зниженням темпів економічного зростання, невисоким рівнем іноземних та внутрішніх інвестицій.

Тому необхідна мобілізація сил і ресурсів всіх банків та органів влади для поступального руху банківської системи Республіки Білорусь, враховуючи, що тільки внутрішні можливості вдосконалення організації можуть бути базою для поступального руху країни та збереження її позицій у динамічному світі.

З цього пункту курсової роботи, можна дійти невтішного висновку у тому, що організаційна структура комерційних банків РБ досить одноманітна. Вона представлена, зазвичай, лінійно - функціональним типом управління, який може досить повно забезпечити ефективність здійснення банками своїх функций. Тобто, мається на увазі те, що банки могли б повноцінніше використовувати свої ресурси за наявності розвиненого менеджменту, який дозволив би планувати і створювати більш функціональні організаційні структури. Перед банківською системою РБ стоїть нагальна проблема вдосконалення системи управління комерційних банків Білорусі, яке має здійснюватися за різними напрямами, зокрема з позиції повнішої реалізації місії банків як економічних організацій, а також функцій управління: планування, організації, координації, регулювання, стимулювання, обліку та контролю.

Висновок

На підставі досліджень, проведених нами в курсовій роботі, отримано такі висновки та оцінки:

1. Організаційна структура одна із ключових умов ефективного функціонування комерційного банку. Вона визначає, а найчастіше сама визначається ринковою стратегією та спеціалізацією комерційного банку. Доцільно обрана та якісно реалізована організаційна структура дозволяє банку найбільш раціонально використовувати наявні у нього ресурси.

2. На сьогоднішній день порівняльний аналіз існуючих організаційних структур не дозволяє однозначно визначити найоптимальнішу з них. Кожна організаційна структура має свої переваги та недоліки та їх практичне використання диктується індивідуальними особливостями того чи іншого комерційного банку, його розміром, списком послуг, географічною поширеністю.

3. Практичне використання нової організаційної структури є більш трудомістким процесом, ніж його теоретична технологія. Для його проведення банку стають особливо значущими жорстке планування та контроль на всіх етапах планування та безпосередньої реорганізації. Я в своїй роботі запропонував наступну послідовність дій при зміні організаційної структури комерційного банку:

аналіз ефективності поточної організаційної структури банку

вироблення, узгодження та затвердження робочої схеми нової організаційної структури.

відновлення кошторису та графіка робіт з реструктуризації.

аналіз моделі нової організаційної структури

остаточне затвердження нової структури, плану-графіка її впровадження та кошторису витрат.

реалізація плану реструктуризації.

Аналіз комерційних банків РБ показав, що їхня переважна частина використовує витратний лінійно - функціональний тип організаційної структури. Чинниками, що стримують реструктуризацію, є:

низька капіталізація, яка дозволяє знайти необхідні кошти зміни організаційної структури.

високий рівень контролю із боку держави.

існуючий витратний тип організаційної структури, який за його зміні, передбачає скорочення кількості банківських службовців. Не відповідає ні інтересам службовців, ні проведеної державою соціальної політики.

відсутність у республіці кваліфікованих фахівців банківського менеджменту, здатних з урахуванням специфіки того чи іншого банку створити необхідну теоретичну модель організаційної структури та ефективно реалізувати її практично.

Список використаної літератури

1. Данилова Т.М. Структура банку та організація управління філіальною мережею // Фінанси та кредит. 2003. №8. С.33-43.

2. Тютюнник А.В. Організаційна структура у комерційному банку // Бухгалтерія та банки. 2000. №4. С.40-49.

3. Данилова Т.М., Лазарєва Є.А. Банківський менеджмент та банківський маркетинг. Н. Новгород: Вид-во ВВАГС. 2001. С.247

4. Харланович А. Організаційна структура комерційного банку та ефективність його роботи // Вісник асоціації білоруських банків. 2002. №35. С.29-34.

5. Вільямсон Олівер І. Економічні інститути капіталізму. – Санкт-Петербург: Леніздат, 1996.469 с.

6. Пітер З. Роуз. Банківський менеджмент. Надання фінансових послуг. - М.: Справа, 1997. - 743с.

7. Офіційний сайт Національного банку: www.nbrb. by

8. Бонцевич Н.В., Ковбас І.В. Стратегія розвитку комерційного банку. - Мн.: Право та економіка, 2003. - 207с.

9. Сайт ВАТ "Белінвестбанк": www.blbb. by

10. Тарасов В.І. Гроші, кредити, банки. - Мн.: Місанта, 1998. - 342с.

11. Банківський Кодекс Республіки Білорусь у. – Мн.: Алмафея, 2001. – 192с.

12. Цивільний кодекс Республіки Білорусь у. - 3-тє вид., перероб. та дод. – Мн.: Національний центр правової інформації РБ, 2003. – 621с.

13. Гроші, кредит, банки/За ред. Жукова Є.Ф. - 2-ге вид., перераб. та дод. – М.: ЮНІТІ – ДАНА, 2003. – 600с.

14. Гроші, кредит, банки: Навч. / Г.І. Кравцова, Г.С. Кузьменко, Є.І. Кравцов та ін; За ред. Г.І. Кравцова. - Мн.: БДЕУ, 2003. - 527с.

15. Лаврушін Є.А. Гроші, кредити, банки. - М.: Фінанси та статистика, 1998. - 447с.

16. Організація діяльності комерційних банків: Навч. / За ред.Г.І. Кравцова. - Друге видання, перероблене та доповнене. - Мн.: БДЕУ, 2002. - 504с.

17. Фінанси та кредит: Підручник / За ред. проф. М.В. Романовського, проф. Г.М. Білоглазовий. – М.: Юрайт – Издат, 2003. – 575с.

18. Шелопаєв Ф.М. Фінанси, грошовий обіг, кредит. – М.: Юрайт, 2002. – 275с.

Програми

Додаток 1

Схема 1. Дивізіональна структура, орієнтована клієнта.

Примітка. Літературний

Банк, як будь-яке інше підприємство, має певний апарат управління. На його структуру впливає насамперед характер банківської діяльності. Оскільки банк є підприємством, то побудова апарату його управління, з одного боку, містить деякі спільні риси, притаманні всіх підприємств, зайнятих виробництвом певного продукту. Банк, як і будь-яке інше підприємство, має свою дирекцію, свої керівні та виконавські підрозділи, свою бухгалтерію, свою кадрову службу та ін.

Разом про те банк є спеціальним підприємством, він постає як грошово-кредитний інститут, тому структура апарату його управління несе у собі відбиток тієї специфічної діяльності, що він здійснює.

Незалежно від виконуваних банком операцій, правової форми та її діяльності кожен банк має обов'язковий набір певних блоків управління. В тому числі:

1. Рада банку.

2. Правління.

3. Загальні питання управління.

4. Комерційна діяльність.

5. Фінанси.

6. Автоматизація.

7. Адміністрація.

До першого блоку - Рада банку, зазвичай, входять його засновники. Їх число може бути найрізноманітнішим, від одного-двох до кількох десятків. У чистому вигляді, однак, є приватні банки, де засновниками виступають окремі приватні особи. Переважною формою власності на банки у світовій банківській практиці є акціонерна форма власності, де як засновниками, так і акціонерами є юридичні та фізичні особи.

Рада банку затверджує річний звіт банку, організовує щорічні збори засновників та пайовиків, приймає чи може брати участь у вирішенні стратегічних питань банківської діяльності.

Другий блок – Правління (Рада директорів) банку – відповідає за загальне керівництво банку, затверджує стратегічні напрями його діяльності. До складу Правління входять вищі керівники (менеджери) банку: голова (президент, керівник) банку, його заступники, керівники найважливіших підрозділів банку. Правління банку складається з співробітників, які наймаються власниками банку для роботи. У Правління можуть входити (чи очолювати його) також особи, які мають повністю чи частково даним кредитним установою.

До третього блоку - блоку загальних питань управління - входить організація планування, прогнозування діяльності банку, підготовка методології, безпека та юридична служба. Призначення даного блоку у тому, щоб забезпечити цілеспрямоване розвиток банку, виконання завдань, що стоять перед ним, регулювати його доходи і витрати, забезпечувати ресурсами виконання вимог Центрального банку РФ за основними напрямками діяльності (якістю активів, достатності капіталу, ліквідності та ін). Найчастіше такі питання вирішуються у межах планово-економічного управління. Його діяльність сконцентрована на аналізі поточної діяльності (доходи, витрати, прибуток, ліквідність), формуванні статутного капіталу, плануванні діяльності головного підрозділу банку та філій, методичному забезпеченні. Управління фінансами може бути виділено у самостійне управління (дирекцію).

Комерційна діяльність (четвертий блок) охоплює організацію різних банківських послуг (кредитування, інвестування, валютні, трастові та інші активні операції). Сюди входить все, що пов'язане з обслуговуванням клієнтів на комерційних (платних) засадах. Цей блок є центральною ланкою, де заробляються банківські прибутки. Сюди входять: кредитне управління, операційне управління, управління операціями з цінними паперами, валютними операціями та ін.

Кредитне управління концентрує всю роботу з формування кредитного портфеля, кредитування клієнтів, контролю за забезпеченістю позик, контролю кредитної діяльності філій, аналізу кредитних операцій та їх методичного забезпечення. Спочатку у відділі формування кредитного портфеля розглядаються заявки отримання кредитів, включаючи експертизу контрактів, техніко-економічних обгрунтувань, аналіз фінансового становища позичальників, їх статутних документів. Тут же готуються пропозиції до кредитного комітету банку для розгляду питань про видачу великих позичок, вивчаються пропозиції щодо надання банківських гарантій, аналізується стан та розробляються рекомендації щодо оптимізації структури кредитного портфеля.

Банки, однак, заробляють не лише на видачі кредиту та одержанні плати від клієнтів за його використання. Серед банківських послуг помітне місце займають розрахункові операції, здійснення яких банки отримують комісію.

Організовує роботу банку у сфері безготівкових розрахунків операційне управління, яке здійснює повне обслуговування за розрахунковими, поточними та позичковими рахунками клієнтів, операції з інших банківських рахунків.

Основною функцією операційних працівників є обслуговування клієнтів, що полягає у прийомі від підприємств, організацій, кооперативів, товариств та окремих осіб платіжних документів на списання з їх рахунків коштів; прийомі та видачі розрахункових чеків та подальшому зарахуванні за ними грошей на рахунки клієнтів; проведення операцій з акредитивів, консультування клієнтів з питань правильного заповнення платіжних документів, з тих чи інших форм розрахунків, з питань зарахування чи списання коштів.

У складі комерційного банку знаходиться і управління операціями банку з цінними паперами. Дане управління здійснює прийом, зберігання, облік цінних паперів, дозволяючи банку отримувати за цю роботу певну комісійну винагороду.

Як самостійного ланки апарату управління може бути управління валютних операцій. Статистика, однак, свідчить про те, що далеко не всі російські комерційні банки мають у своєму складі валютний відділ.

П'ятий блок покликаний забезпечити врахування внутрішньобанківських витрат, облік своєї діяльності банку як комерційного підприємства. До фінансового блоку входять такі відділи, як бухгалтерія, відділ внутрішньобанківських розрахунків та кореспондентських відносин, каса. У деяких випадках до блоку відносять і відділ інкасації у тих банків, які мають дозвіл на збір готівки.

Шостий блок – блок автоматизації також є обов'язковим елементом структури комерційного банку. Грошові потоки (кредитування, розрахунки та інші операції), які проходять через сучасний банк, неможливо обробити вручну, потрібний комплекс технічних засобів, електронних машин. Цей блок є технічним блоком, що забезпечує електронну обробку даних.

Сьомий блок отримав назву адміністративного блоку. До його складу насамперед входить відділ кадрів (управління персоналом) банку, який забезпечує набір співробітників, відбір кандидатів, які бажають працювати в банку на певних посадах, підвищення кваліфікації працівників кредитної установи, прийом, просування по службі та звільнення персоналу. У разі міжбанківської конкуренції формування персоналу високого рівня є невід'ємною частиною стратегії банку як комерційного підприємства.

До цього блоку відносять такі підрозділи банку, як секретаріат, канцелярію, і навіть господарські підрозділи, здійснюють обслуговування будівлі банку, його господарські та соціальні потреби та інших.

У структурі сучасних комерційних банків, крім управлінь та відділів, функціонує також ревізійна комісія.

Ревізійна комісія здійснює контроль за роботою банку (дотримання кошторису витрат банку загалом та його окремих підрозділів та ін.).

Вочевидь, дана схема може бути загальним стандартом, але вона дає певне уявлення у тому, як може бути організований банк з позиції його структури. Кожен конкретний банк, виходячи зі своєї концепції розвитку, що стоять перед ним поточних завдань і можливостей, може побудувати собі структуру управління, відповідаючи своїм власним інтересам.

Важливо у своїй подолати ті негативні моменти структури, які у деяких російських комерційних банках. Аналіз показує, що у низці банків недооцінюється роль юридичних відділів, відсутні відділи маркетингу та з клієнтурою. Найчастіше вважається, що відділ економічного аналізу та досліджень може функціонувати головним чином у великих та середніх банках, тим часом з позиції світового досвіду кожен банк, у тому числі маленький, має свої дослідні структури, що забезпечують вивчення певних сторін діяльності, в яких зацікавлена дана кредитна установа .

Організаційна структура комерційного банку визначається насамперед його організаційно-правовою формою власності, яка визначає організаційну структуру банку, що, безумовно, знаходить відображення в статуті банку.

Розглянемо організаційну структуру акціонерного комерційного банку.

Вищим органом управління банку є загальні збори акціонерів, які скликаються в установленому порядку, в міру потреби, але не рідше одного разу на рік.

У винятковій компетенції загальних зборів акціонерів є такі питання діяльності банку:

затвердження та зміна статуту банку;

обрання ради директорів банку;

затвердження річного звіту банку;

розподіл доходів банку та рішення про формування фондів банку;

створення та ліквідація філій банку;

затвердження аудиторів банку.

У проміжках між зборами акціонерів загальне керівництво діяльністю банку здійснює рада директорів банку, у компетенції якої є вирішення будь-яких стратегічних питань діяльності банку, крім тих, що віднесені до виключної компетенції загальних зборів акціонерів банку.

Керує діяльністю ради директорів банку голова ради директорів банку, що обирається зі складу директорів банку.

Рада директорів банку призначає виконавчий орган – правління банку та його керівника – голову Правління банку, який організовує всю поточну діяльність банку.

18. Пасивні та активні операції комерційного банку.

Пасивні операції комерційних банків – це операції з формування джерел коштів, ресурсів банку, які відбиваються у пасиві його балансу.

Ресурси комерційних банків складаються із двох основних видів джерел:

власних коштів банку та прирівняних до них коштів;

залучених коштів.

Залучені кошти банку становлять переважну частину ресурсів комерційного банку. Проведення пасивних операцій дозволяє банку залучити тимчасово вільні фінансові ресурси юридичних та фізичних осіб. У складі пасивних операцій комерційних банків можна назвати такі складові групи:

вклади та депозити юридичних та фізичних осіб;

залишки на розрахункових, поточних та інших подібних рахунках юридичних;

кредити від інших комерційних банків чи Центрального банку Росії (міжбанківські кредити);

емісія неінвестиційних цінних паперів (депозитних сертифікатів, векселів)

Активні операції комерційного банку означають використання від імені залучених і власні кошти отримання відповідного доходу.

Основними видами активних операцій комерційного банку є:

надання кредитів юридичним та фізичним особам на різних умовах та на різний термін;

операції з цінними паперами від свого імені та за свій рахунок;

інвестування;

операції РЕПО;

валютні дилінгові операції;

нетрадиційні операції комерційних банків.

19. Власний капітал комерційного банку.

Власний капітал формується в момент створення банку і спочатку складається із сум, отриманих від засновників як їхній внесок до статутного капіталу банку, який може здійснюватися як безпосередньо – якщо банк створюється у формі товариства з обмеженою відповідальністю, так і через купівлю акцій – якщо банк створено у формі акціонерного товариства. До свого капіталу ставляться також всі накопичення, одержувані банком у його діяльності, які були розподілені серед акціонерів (учасників) банку вигляді дивідендів чи витрачені інші цели. Власний капітал уособлює ту суму коштів, яку буде розподілено серед акціонерів (учасників) банку у разі його закриття. Іншими словами, якщо реалізувати всі активи банку: цінні папери, що належать йому, будівлі, обладнання тощо. – і зажадати всі видані їм позички, а виручену суму направить погашення зобов'язань банку перед третіми особами (вкладниками, кредиторами), то сума, що залишилася після цього, і буде тим фактичним власним капіталом, на який можуть претендувати акціонери (учасники). У тому випадку, якщо активи банку будуть реалізовані за нижчою вартістю, ніж вони оцінені в балансі, всі збитки будуть покриті за рахунок власного капіталу і отже кожен акціонер отримає меншу суму, ніж та, яка за балансом банку припадала на його акцію.

Власний капітал забезпечує банку економічну самостійність та стабільність функціонування. Він вважається у банківській практиці резервом ресурсів, що дозволяє підтримувати платоспроможність банку навіть за втрати їм частини своїх акцій.

Власний капітал виконує три функції: 1) захисну, 2) оперативну та 3) регулюючу. Захисна функція означає захист економічних інтересів вкладників і кредиторів, тобто. можливість виплати їм компенсації у разі виникнення збитків чи банкрутства банку; а також продовження діяльності банку незалежно від збитків банку.

Регулююча функція у тому, що обсяг наявних в банку власні кошти визначає масштаби своєї діяльності.

Оперативна функція власного капіталу у тому, що є джерелом вкладень у власні матеріальні активи, джерелом розвитку матеріальної бази банку.

Джерелом власного капіталу є: статутний капітал, додатковий капітал, фонди банку, нерозподілений прибуток звітного року та минулих років.

Статутний капітал кредитної організації складається із вкладів її учасників та визначає мінімальний розмір майна, що гарантує інтереси її кредиторів. Для акціонерних банків він встановлюється як сума номінальної вартості його акцій, придбаних акціонерами, а банків у формі ТОВ – як номінальна вартість всіх часток його учасників.

Додатковий капітал включає у собі: приріст вартості майна за його переоцінці, емісійний дохід, тобто. різницю між ціною розміщення, акцій при емісії та їх номінальною вартістю; вартістю безоплатно отриманого банком у власність майна від організацій та фізичних осіб.

Фонди банку утворюються з прибутку у порядку, встановленому установчими документами банку з урахуванням вимог чинного законодавства. До них відносяться:

1) Резервний фонд, який служить покриття можливості збитків банку. Розмір його визначається Статутом банку зазвичай становить 15 % від величини статутного капіталу. Джерелом цього та всіх інших фондів банку є прибуток.

2) Фонд виробничого та соціального розвитку служить для фінансування технічного вдосконалення банківської справи.

3) Фонд матеріального заохочення служить заохочення персоналу банку.

4) Фонд Голови правління банку служить на фінансування напрямів, не передбачених іншими фондами банку.

5) Спеціальні страхові фонди під знецінення вкладень у цінні папери та можливі втрати з позик банків.

6) Фонди накопичення являють собою нерозподілений прибуток банку, зарезервований як фінансове забезпечення його виробничого та соціального розвитку та інших заходів щодо створення нового майна.

Кожен комерційний банк самостійно визначає величину власні кошти та його структуру, з прийнятої ним стратегії розвитку.

На практиці існують два шляхи збільшення власного капіталу: 1) накопичення прибутку та 2) залучення додаткового капіталу на фінансовому ринку.

Нагромадження прибутку може відбуватися у формі прискореного створення резервного та інших фондів банку з подальшою їхньою капіталізацією або у вигляді накопичення нерозподіленого прибутку попередніх років. Це найбільш дешевий шлях збільшення капіталу, що не зачіпає структури управління банком, що склалася. Однак використання значної частини отриманого прибутку для збільшення власного капіталу означає зниження поточних дивідендів акціонерів банку та може призвести до падіння курсової вартості акцій відкритих акціонерних банків.

Залучення додаткового капіталу банку, створеного у формі ТОВ, може відбуватися на основі як додаткових вкладів його учасників, так і вкладів у статутний капітал банку третіх осіб, які стають при цьому учасниками цього банку. Залучення додаткового капіталу акціонерними банками може здійснюватись шляхом розміщення додаткових акцій.

Кредит є невід'ємним елементом ринкового господарства, що безпосередньо впливає на процеси розширеного відтворення на макрорівні і на рівні окремого підприємства. Кредит також прискорює процеси відтворення всіх його фазах – виробництва, розподілу, обміну, споживання.

За рахунок кредиту:

відбувається формування основних та оборотних коштів підприємств;

здійснюються розрахунки між товаровиробниками;

виробляються портфельні та реальні інвестиції;

оплачується робоча сила;

збільшується обсяг грошової маси, що у грошовому обороті;

прискорюються процеси реального накопичення, виробничого та особистого споживання;

активні формуються доходи бюджету;

компенсується нерівномірне надходження виручки від продукції підприємств;

Кредит у перекладі з латинського має два значення – «вірую, довіряю» та «борг, позичка». Будучи економічною категорією, кредит виражає економічні відносини, що виникають між власниками з приводу перерозподілу тимчасово вільних матеріальних та грошових коштів на умовах повернення та платності.

21. Функції кредиту.Під функцією кредиту розуміються спрямованість та зміст дії кредиту. Сутність та зміст кредиту виявляються у його чотирьох основних функціях: перерозподільної, відтворювальної, заміщення дійсних та готівки кредитними знаряддями обігу та стимулюючою.

За допомогою перерозподільної функції здійснюється передача тимчасово вільних матеріальних та грошових ресурсів одних власників у тимчасове користування на умовах повернення та платності. За допомогою перерозподілу недіючі матеріальні та фінансові ресурси перетворюються на функціонуючі. Кредитний перерозподіл відбувається у двох формах – у грошовій та товарній.

Відтворювальна функція кредиту проявляється подвійно:

отримання позичальником кредиту забезпечує його необхідним обсягом капіталу ведення підприємницької діяльності (виробництва). За допомогою кредиту відбувається відтворення суб'єкта господарювання (товаровиробника) як такого;

внаслідок надання кредиту різним підприємства відтворюються як найкращі, і гірші суспільству умови виробництва товарів (якість, собівартість, ціна).

Функція заміщення дійсних грошей кредитними знаряддями звернення полягає в наступному:

по-перше, дійсні гроші (золото) заміщуються грошовими знаками (банкнотами), що є борговими зобов'язаннями держави та знаками вартості золота (населення, яке отримало їх у вигляді національної валюти, – кредитор, а держава, яка віддала їх за товари, – боржник);

по-друге, у процесі звернення готівкові грошові знаки, своєю чергою, заміщуються кредитними знаряддями звернення – векселями, чеками, безготівковими розрахунками з рахунків підприємств у банку (якщо рахунок підприємства у банку, то підприємство – кредитор, а банк – його боржник).

Стимулююча функція. Кредит надає стимулюючий вплив на виробництво та обіг, сприяє розширеному відтворенню на макро- та мікрорівнях економіки, а також більш економному використанню ресурсів.

Кредит зобов'язує позичальника коштів здійснювати господарську діяльність так, щоб поліпшити свої економічні показники, забезпечити отримання доходів та прибутку, достатніх для його погашення, сплати відсотків щодо нього та підтвердження своєї кредитоспроможності.

На мікрорівні комерційні банки, надаючи кредити, можуть висувати конкретні вимоги як умов кредитного договору, які передбачають поліпшення окремих аспектів діяльності позичальників, що також є стимулюючим чинником.

На макрорівні держава, здійснюючи кредитну експансія чи рестрикцію, надає певні стимулюючі на ділову активність у країні і що відбуваються економічні процеси.

22. Форми кредиту.У процесі кредитування використовують різні форми кредиту. У сучасних умовах на ринку реалізуються такі форми кредиту: комерційний, банківський, державний, споживчий, іпотечний, міжбанківський, міжгосподарський, міжнародний та ін. Вони відрізняються одна від одної складом учасників, об'єктом позичок, динамікою, величиною відсотка та сферою діяльності.

Комерційний кредит надається у товарній формі продавцями товарів та покупцям у вигляді розстрочки платежу за продані товари або надані послуги. Комерційний кредит застосовується з метою прискорити реалізацію товарів хороших і оформляється як боргового зобов'язання – векселі, оплачуваного через комерційний банк. Об'єктом комерційного кредиту виступає, зазвичай, товарний капітал, який обслуговує кругообіг промислового капіталу, рух товарів із сфери виробництва, у сферу споживання. Головна мета такого кредиту – прискорити процес реалізації товарів, а отже, прискорити отримання укладеного у них прибутку.

Банківський кредит надається як грошових позичок комерційними банками та інші фінансовими установами (фінансовими компаніями, ощадними касами та інших.) юридичним особам, населенню державі, іноземним клієнтам.

Споживчий кредит надається, зазвичай, торговими компаніями, банками і спеціалізованими кредитно-фінансовими інститутами на придбання населенням товарів та послуг із розстрочкою платежу. Споживчий кредит може надаватися як у грошовій, і у товарної формах: товар купується у кредит чи розстрочку у роздрібній формі. Грошову позику одержують у банку з використанням коштів у споживчих цілях.

Іпотечний кредит видається на придбання чи будівництво житла чи купівлю землі. Його надають банки та спеціалізовані кредитно-фінансові інститути.

Міжбанківський кредит надається банками один одному, коли в одних банків з'являються вільні ресурси, а інших їх бракує.

Суб'єктами кредитних відносин міжгосподарського кредиту виступають різні підприємства та організації, що дають кошти в борг один одному. Цей вид кредиту має схожість із комерційним кредитом. Однак, на відміну від комерційного кредиту, який носить в основному товарний характер, коли продаються товари з розстрочкою платежу, міжгосподарський кредит передбачає надання коштів у борг. Такі позики в порядку надання фінансової допомоги можуть отримувати підприємства за тимчасових фінансових труднощів від корпорації, до якої вони входять, для спільних виробничих програм.

Міжнародний кредит охоплює економічні відносини між державою та міжнародними економічними організаціями. Міжнародний кредит існує у формі як комерційного, і банківського кредиту.

Організаційна структура банкупри своїй, на перший погляд, простоті, має деякі специфічні нюанси та особливості. З точки зору організаційної структури комерційні банки має низку різних форм та видів.

Структура комерційного банку, в першу чергу, залежить від розміру банку, його потужностей, кількості різних видів банківських операцій, що проводяться ним, масштабності цих операцій, що проводиться банком міжнародної діяльності, а також від форми власності банку.

Організаційна структура складається з різних підрозділів та служб банку. Кожен елемент структури банку має власну галузь відповідальності і які з цього правничий та обов'язки. Від того, наскільки добре оптимізована організаційна структура банківзалежить ефективність своєї діяльності, рівень продуктивність праці персоналу банків та рентабельність роботи комерційних організацій загалом.

З метою підвищення ефективності менеджменту банку доцільніше розділяти підрозділи у загальній структурі банкуна внутрішні та зовнішні. Однак система не даватиме належних результатів, якщо між підрозділами не буде налагоджено належної взаємодії, що забезпечує процес функціонування банку як єдиної системи.

До внутрішніх підрозділів відносять різні департаменти, відділи, управління, бюро та інші організаційні освіти банку.

Філії, дочірні організації, відділення та додаткові офіси, пункти купівлі-продажу валют, самостійні операційні каси, представництва, агентства та ін. - все це стосується зовнішніх підрозділів у структурі комерційного банку.

Процес проектування банком своєї організаційної та управлінської структур Центральний банк РФ майже не регламентує, за винятком вимоги в Законі "Про банки та банківську діяльність" про зміст в установчих документах відомостей про склад органів управління та зовнішніх підрозділів банку, їх місце знаходження, порядок утворення банку, повноважень та компетенції прийняття ними рішень.

А.Ю. Бабичева у підручнику "Банківська справа", редактором якого вона є, описала оптимальну організаційну структуру діяльності кредитної організації таким чином: організаційна структура банку формується службами банку та його підрозділами. Менеджмент банк формує, спираючись на класифікацію банківських операцій у конкретному банку відповідно до їх функціонального призначення. З пріоритетних питань управління банку виділяють питання, пов'язані з організацією адекватного госпрозрахунку у банку, рівень рентабельності банку та його ліквідність. Для цього комерційний банк повинен сформувати внутрішні підрозділи, до компетенції яких входитиме контроль та ведення поточної діяльності банку, організація заходів впливу на роботу банку як єдиної системи.

Кредитний департамент банку

Одним із пріоритетних напрямів діяльності банків є кредитування організацій та підприємств, що працюють у всіх галузях, будь-яких форм власності та масштабів від малого бізнесу до бізнесу міжнародного масштабу, інших банків, своїх філій, фінансових компаній та населення. Створення банком внутрішнього кредитного департаменту із шести відділів обумовлено особливостями формування джерел фонду позик, що застосовується щодо тих чи інших кредитних програм, характером забезпечення, призначенням наданих позичок, механізмами надання кредитів та його термінами.

Кредитний департамент, як правило, включає такі відділи:

1. Відділ організації кредитних банківських операцій.

У цьому відділі відбувається розробка загальної кредитної політики, якої дотримуватиметься банк у своїй діяльності, вибір методом та шляхів реалізації цієї політики, а також актуалізація політики банку в галузі кредитування щодо економічної ситуації.

2. Відділ з довгострокового кредитування.

Розробляє основні кредитні напрями та способи їх фінансування залежно від потенціалу інвестиційної діяльності банку.

3. Відділ із короткострокового кредитування.

Завдання відділу короткострокових кредитів - оптимізація та класифікація кредитних ресурсів банку за видами позик та позичальників, виходячи з кредитного потенціалу організації.

4. Відділ кредитування населення.